作为中国苯乙烯第二大生产工艺,POSM工艺的联产产物为环氧丙烷。环氧丙烷(Propylene Oxide,PO)是石油化工的重要中间体,是丙烯的第二大下游,其上游涉及多种生产工艺,下游最广泛用于聚醚多元醇的生产,终端涉及家具、汽车、冰箱冷柜等行业。

根据路孚特及彭博数据,截至2022年底,全球环氧丙烷产能约1250万吨,主要集中在东北亚、北美洲及欧洲地区,其中中国产能484万吨,占比近40%位居世界首位。预计2023-2025年,全球环氧丙烷新增产能均集中在中国,年均产能增速超25%,至2025年底中国总产能将近1000万吨,全球产能占比超40%。

根据红桃三数据,近五年来中国环氧丙烷产能利用率多在80%以上,2020年以前部分工厂受到环保影响关停,以及新工厂新技术投放多需调试,产能增速较为缓慢。而后产能投放开始提速,这也伴随着进口依存度的下滑,2022年环氧丙烷进口量30.4万吨,进口依存度7%,较2020年的14%下降明显。当前主要进口地为沙特、泰国及韩国等亚洲国家。出口方面,2018年以来年均出口量1.1万吨左右,暂未出现明显放量,后续随着中国新增产能的投放,环氧丙烷出口之路仍待扩展。

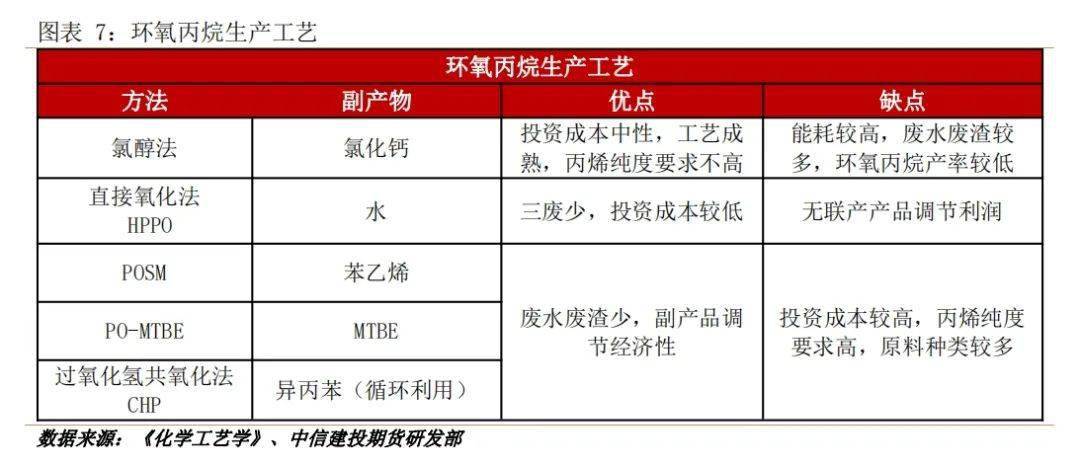

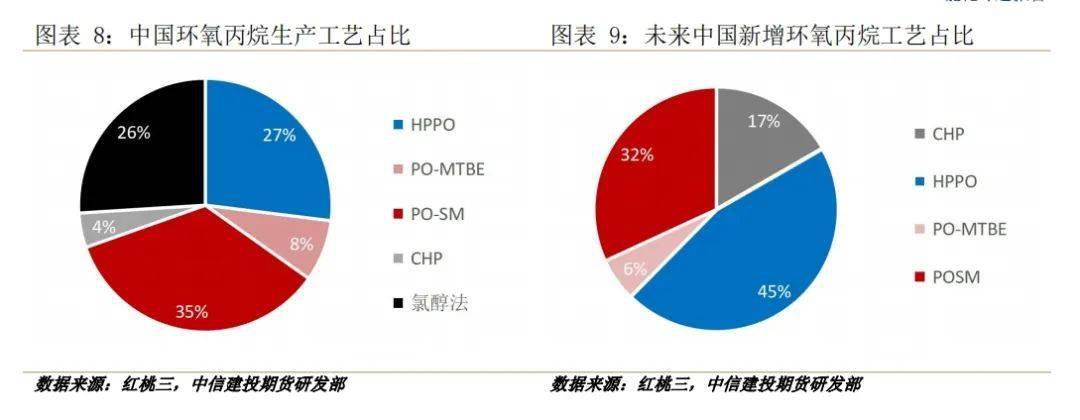

环氧丙烷生产工艺包括氯醇法、共氧化法(细分为POSM、PO-MTBE、过氧化氢共氧化法)和直接氧化法(HPPO法)。根据《化学工艺学》,氯醇法工艺单吨环氧丙烷的生产通常产生40-60吨废水及2吨废渣,污染严重。在2011年及2019年的《产业结构调整指导目录》中,均将其列为限制类别,禁止氯醇法新建项目。随着氯醇法的淘汰及共氧化法和直接氧化法的投产,目前环氧丙烷产能以POSM工艺为主(35%),HPPO法(27%)及氯醇法(26%)其次的局面。在未来新增的近420万吨产能中,仍以HPPO法和POSM工艺为主。

需求方面,中国环氧丙烷下游以聚醚多元醇为主,占比超70%,其次涉及丙二醇、醇醚等,聚醚下游分为聚氨酯软泡、硬泡、弹性体等,终端主要用途有所不同。其中软泡多用于生产软体家具,例如沙发、汽车坐垫填充物等,硬泡多用于生产冰箱冷柜、建筑保温材料。

作为环氧丙烷最主要的下游,聚醚多元醇近些年已处于产能过剩局面,近五年来开工率位于55%~65%,更多产量需要通过出口缓解,自2017年以来,出口量逐年攀升,截至2022年底出口量超120万吨,占总产量的近30%,预计2023年出口量及这一比例将继续提升,出口量将接近160万吨,占总产量比重升至33%。

根据终端需求领域,我们对房地产竣工、汽车产量、家具零售额、家具出口额、冰箱冷柜产量等数据与环氧丙烷表需数据进行回归分析,最终发现新能源汽车产量及家具零售、出口金额与环氧丙烷表需累积同比有着较高的相关性。根据最新数据,8月家具零售额累积同比增长3.4%,新能源汽车累计产量同比增长29.6%,家具出口额累计同比下降9.9%,家具出口的疲软对环氧丙烷的需求略有拖累,但家具内需及新能源车的较好表现仍会近期促进环氧丙烷的需求。房地产竣工数据虽然与环氧丙烷表需相关性有限,但8月竣工端累计同比增长19.2%,预计其会通过刺激家具内销,间接带动对环氧丙烷的需求。

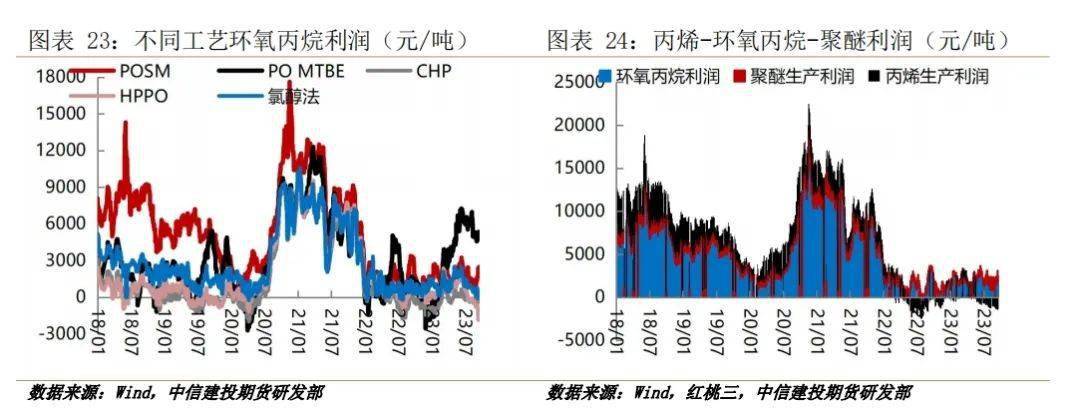

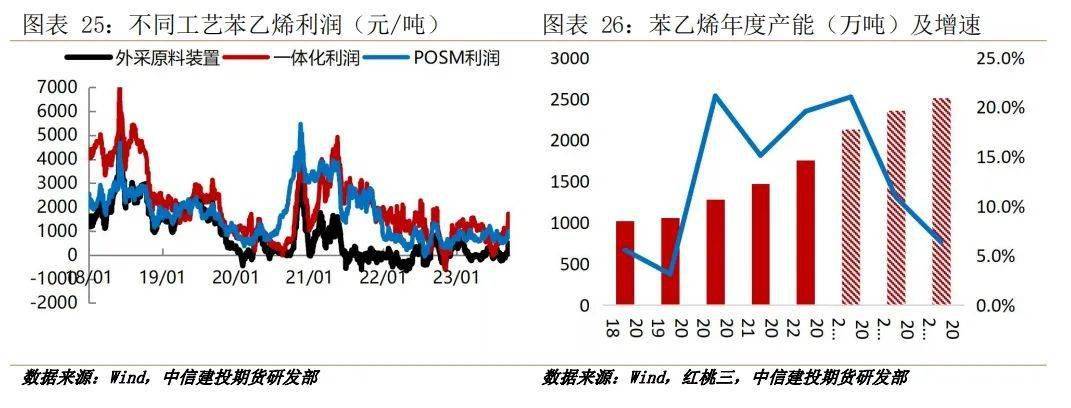

从丙烯-环氧丙烷-聚醚产业链利润来看,2018年以后环氧丙烷利润多处压缩状态,聚醚生产已处于产能过剩状态,开工调节较为迅速,近五年来利润相对稳定,且预计至2025年投产速度放缓,利润压缩空间不大。

按照单吨环氧丙烷及其联产的品种测算利润,当前POSM工艺及PO-MTBE工艺利润仍有较好利润,而HPPO及CHP工艺成本较高,时而处于亏损状态,而后续扩产以POSM及HPPO工艺为主,在HPPO工艺已阶段性亏损的情况下,其产能扩张进展有延后可能。

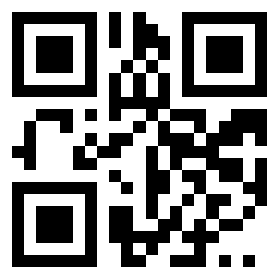

作为POSM联产的苯乙烯,其自身也处于产能扩张周期,2023年新产能基本投放完毕,年度产能增速20%,预计2024年仍有超200万吨投产,产能增速约10%。目前苯乙烯外采原料装置已时而处于亏损状态,年均开工率下降至75%以下。未来苯乙烯及环氧丙烷的亏损,POSM装置的盈利状况将发生改变,这有助于加速苯乙烯行业的产能出清。

地址:济南市济北经济开发区杏彩体育官网登录工业园

0531-81177707(咨询专线) 4006-880-666(400售后服务热线)

版权所有:杏彩体育官网登录-登陆注册Copyright 2015